新能源汽车,会是购物中心新的优质租户吗?

2019年末遭遇“生死劫”的造车新势力,如今又重新飞了起来。

据企查查数据显示,截至2月23日,今年以来我国新能源汽车领域已发生13起投融资事件,包括比亚迪、恒大汽车、零跑汽车、合创汽车、法拉第未来等知名品牌。

一时间,关于新能源汽车领域的讨论达到前所未有的热度。这一次,赛道上不再是造车新势力的独秀,更有各大互联网巨头“不甘寂寞”的跨界身影,同时,我们也看到购物中心似乎也成为了造车新势力的新战场。

“野蛮者”疯狂入局

在新能源汽车领域,前有特斯拉领头,后有小鹏、蔚来追赶,一众传统汽车厂商也开始大力跟进。如今,随着热度持续升温,IT圈也坐不住了,众多互联网科技巨头纷纷跨界造车。

今年1月11日,百度正式宣布将与吉利控股集团一同组建电动汽车公司,以整车厂身份进军造车业。在2月18日的财报电话会议上,李彦宏也透露了百度与吉利合资项目的最新进展,称一般一个新的电动汽车产品从立项到推出大约需要三年时间,而百度与吉利的合资公司的时间表估计也大概类似。

不久之后,百度和吉利的合资公司集度汽车有限公司在3月2日正式成立。据企查查数据显示,这家全新合资公司中,百度方面持股55%,吉利方面持股45%。新公司注册资金达20亿元,公司法人为夏一平。公开资料显示,夏一平此前曾任菲亚特克莱斯勒亚太区智能车联事业部负责人以及摩拜单车联合创始人兼CTO。集度汽车的成立,意味着百度造车正式落地。

在百度之前,阿里造车已经先行一步。去年11月,由上汽集团、浦东新区和阿里巴巴集团三方联合打造的百亿级高端智能纯电动汽车项目“智己汽车”正式启动。今年1月,智己汽车两款量产定型车(一款智能纯电轿车和一款智能纯电SUV)已经首发亮相。

事实上,过去一年以来,各大互联网科技公司正以各种途径入局造车。“滴滴+比亚迪”、 “华为+长安+宁德时代”、“小鹏+德赛西威+英伟达”、“富士康+拜腾”、“高通+长城”……包括远在海外的苹果、亚马逊、索尼等科技公司都表示要入局,项目也正积极推进当中。

为什么科技企业要扎堆入局造车领域?

一方面,在汽车总体保有量呈现负增长的情况下,全球新能源汽车销量却创下历史新高。据EVvolumes.com网站统计的数据显示,去年全球电动汽车销量逆势增长超43%,达324万辆。另外,根据中汽协发布的数据,2020年全年国内新能源汽车销量达136.7万辆,同比增长10.9%;今年1月,国内新能源汽车销售17.9万辆,同比增长238.5%,连续7个月刷新单月销量历史纪录。

另一方面,随着移动互联网时代红利殆尽,智能汽车或成为下一个时代的流量入口。而在软件、算力方面拥有着得天独厚优势的互联网巨头们,无疑是希望借助手里的这张牌在智能汽车领域分得一杯羹。

不过,对于大部分互联网企业而言,从0开始搭建一套班底来造车并不现实,无论是资金投入和时间成本都过于高昂。就如李彦宏所说,一般一个新的电动汽车产品从立项到推出大约需要三年时间,而这还不包括工厂建设等前置条件,如果当真从0起步,时间线还将进一步拉长。为了造车大业将乐视网彻底拖入深渊的贾跃亭,就是前车之鉴。

因此,相比于单打独斗,如今不少互联网企业都是通过投资或与传统车企合作的方式进入造车领域。值得注意的是,虽然同样是和传统车企组CP,但随着时间线的推移,可以从合作细则的变化发现科技巨头们更大的“野心”。

以阿里与百度为例,上汽与阿里的合作模式中主要由汽车制造商占主导地位,而从合资公司的持股占比可以看出,百度将是集度汽车未来的实际主导者,同时也将合作领域从过去科技企业入局造车最容易触及的车载系统,延伸至了整车层面。事实上,不久前,苹果也曾尝试向现代汽车提议双方分工合作生产电动汽车。

“原住民”经历生死劫

“造车热”由来已久,早在互联网科技巨头跨界之前,新能源汽车领域内部的“原住民”们就已经历了多轮“厮杀”、“洗牌”。

从2009年开始,国家在财政补贴、税费和产业促进上给予新能源汽车产业发展诸多支持。在强政策驱动下,国内新能源车市场在2014年迎来了产业爆发期,造车新势力也在此时如雨后春笋般出现。据不完全统计,2015年前后,超过60多家造车新势力相继出现在中国汽车市场。如今造车新势力中的领跑者“蔚小理”(蔚来、理想、小鹏)便诞生于这一时期。

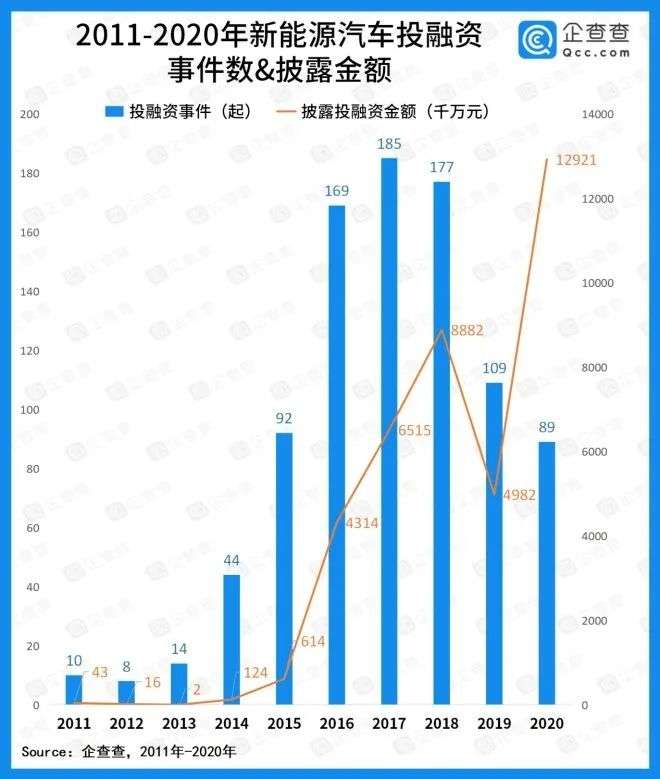

企查查数据显示,2016至2018年投融资事件持续三年超过160起,2017年是最多的一年,达185起。无论是从投融资的事件数量还是融资额度,这三年都实现了飞跃。资本的热捧,自然也带动了赛道的持续火热。

尽管赛道火热,新生品牌层出不穷,但因为整车产品本就有研发周期偏长的特性,彼时造车新势力中实车落地者寥寥,大部分都是靠着一份PPT鼓吹造车梦。而这也为日后的行业洗牌埋下伏笔。

2019年6月底,受补贴大退坡的影响,新能源汽车行业踩下高速发展的刹车,市场持续低迷。一直依靠资本“供血”存活的造车新势力更是遭遇生死劫。

2020年是行业公认为造车新势力的分水岭,在2019年下半年至2020年,众多未能真正将PPT转化为实车落地的造车新势力因融资失败或是 “凉凉”,或是退出了主流竞争序列。蔚来、小鹏、理想等头部品牌则在这一轮洗牌后迎来新的“上升期“,在资本市场上风生水起。

作为大洗牌后形成的头部三家,“蔚小理”目前境遇如何呢?

蔚来创始人兼董事长李斌曾表示,2020年是蔚来劫后重生的一年。这一年,蔚来经历了从破产边缘到绝处逢生,再到市值大涨。

从融资情况来看,作为国内最早上市的造车新势力,蔚来2018年在美国首次公开募股(IPO)中筹集了11.518亿美元资金。2020年,蔚来至少三次从股票投资者那里筹集48亿美元资金。根据Crunchbase的数据,在IPO之前,蔚来从A轮到D轮融资中共筹集了14.09亿美元资金。

3月2日,蔚来正式发布2020年四季度以及全年的财务业绩。从财报数据来看,其2020年全年总收入为162.579亿元,同比增长107.8%;全年净亏损为53.041亿元,同比2019年的112.957亿元实现了大幅收窄。此外,截止到2020年12月31日,蔚来的现金储备达到424.5亿元。综合来看,蔚来“活下去”暂时不成问题。

2020年7月底,理想汽车在纳斯达克通过首次公开募股(IPO)上市,成为了国内第二家成功登陆纳斯达克的造车新势力,筹集资金10.925亿美元,随后又在12月发行了总额约13.63亿美元的股票。据Crunchbase的数据显示,在IPO之前,通过A到C轮融资,理想汽车共筹集了6.76亿美元资金。

2月25日,理想发布了2020年四季度以及全年的财务业绩。从财报数据来看,2020全年,理想汽车的总营收为94.6亿元,同比 2019年的2.844亿元上涨了3225.49%;全年净亏损为1.517亿元,相比较2019年的24.4亿元净亏损大幅度减少93.8%。在现金流和现金储备方面,2020年,理想汽车自由现金流和上一年相比已实现转负为正,达到了24亿元。截至2020年12月31日现金储备为298.7亿元。

值得注意的是,根据理想汽车上市前的招股书显示,截至2020年3月底,理想汽车拥有现金及等价物为1.05亿美元,加上短期投资共有4.8亿美元现金储备,再加上5.5亿美元的D轮融资,理想汽车的现金储备只有10亿美元。

小鹏是三家中最晚上市的一家,去年8月份在纽约证券交易所亮相后,筹集了17.2亿美元资金。并于去年12月进行了高达24.84亿美元的后续股票配售。据Crunchbase的数据显示,从2016年至2020年的A轮至C+轮融资中,该公司累计融资约35.4亿美元。

此外,小鹏在去年9月份获得了由广州开发区管委会全资企业广州凯得投资控股有限公司提供的40亿元(合6.2亿美元)资金支持,用于建设其第二家电动汽车工厂。不过这40亿元并没有计入其资本市场收益。

3月8日,小鹏汽车也发布了2020财年第四季度及2020年未经审计财务报告。从全年来看,2020财年小鹏汽车总收入为58.44亿元,较2019年的23.21亿元增长151.8%;净亏损为27.31亿元,同比收窄26%,上一财年为36.92亿元。截止到2020年12月31日,小鹏的现金储备达到353.42亿元。

作为三家中最后公布财报的小鹏,现金储备不如蔚来,净亏损收窄幅度也比不上理想,但对它自身而言,这仍是上市以来最健康的财报。

由此可以看到,营收大幅增长、亏损收窄、现金储备变得充裕,成为“蔚小理”2020年的共同点。“造车”与“烧钱”是划等号的,因此从某种意义上说,拥有充裕现金储备的蔚来、理想和小鹏当下又可以安心狂奔起来了。

购物中心新“标配”?

从财报中不难看出,除了研发投入和充电网络的布局,“蔚小理”都不约而同地在销售渠道拓展上表现得相当豪迈——小鹏计划在今年将总销售网点数提高到300家以上,覆盖超过110个城市;理想计划2021年将门店扩张至200家,增至100城;蔚来则会新开20家NIO House(蔚来中心)和120家NIO Space(蔚来空间)。

兴业太古汇蔚来NIO HOUSE 图源/蔚来官网

值得注意的是,不同于传统车企的线下4S店或体验中心,基本上都是开在郊区或者远离市中心的独栋建筑,近年来,造车新势力们开始扎堆涌入购物中心里开体验店。事实上,不仅是造车新势力,即便是传统车企,旗下的新能源车品牌往往也会扎根商圈,把门店开到城市核心地段的标杆性购物中心。

以杭州为例,新能源车品牌门店成为了不少核心商圈购物中心的新“标配“业态。杭州西溪印象城同时拥有5家新能源车品牌,包括开在A区的威马,B区的哪吒、小鹏、几何以及即将在5月正式开业的天际,而且这5家门店都是长期店铺;城西银泰城也拥有4家新能源车品牌门店,其中蔚来为长期店铺、特斯拉、理想和小鹏为短期店铺……

显然,新能源汽车体验店成为购物中心的新晋主力租户已经成为了一种趋势。那么,这些品牌为什么选择进驻购物中心?它们又给购物中心带来了哪些变化?

在联商高级顾问团成员王国平看来,新能源车进入购物中心主要可以缩短与客户的接触距离。传统的4S店一般远离城区,为目的性消费。与传统车企相比,新能源车的品牌知名度整体偏低。购物中心缩短了新能源车与消费者触点距离,增加曝光率,加大了随机性购买比例。

同时,新能源车为中青年客群,消费能力高,与购物中心存在一定匹配度。传统的汽车销售店在功能设计以及服务等方面与购物中心需求存在差异,新能源车展厅入驻购物中心基本进行一定改良,一般强化为VIP体验区+销售功能。VIP体验区提供服务体验功能,增加了购物中心体验属性。新能源车去年开始获得资本市场的青睐,承租能力较强。购物中心提供的流量数量和质量也是相当可观。

实际上,新能源车品牌进驻购物中心确实能获得一定的效果,据第一财经报道,上海浦东一家购物中心将位置相对一般的空铺出租给蔚来之后,这家店在2020年年底的单月销售额已经达到3000万元左右。

但不容忽视的是,品牌为这份“流量“付出的金钱也不低。杭州某家拥有造车新势力品牌门店的购物中心负责人余雨(化名)透露,新能源车品牌进杭州核心主流商场,租金在1000元/平左右,而且应该还有更高的,尤其这些门店面积还不小。要知道,这个租金水平几乎是喜茶、星巴克等门店的三倍多……

余雨认为,相比于销售,新能源车品牌将门店开进购物中心,最主要的目的还是树立品牌、引流、做顾客粘性,此外,也是给投资人一个交代。“对他们来说,这就是个展厅而已。实际交易其实都是在网上进行。”

尽管如此,新能源车品牌仍是购物中心目前最欢迎的业态之一。原因无他,余雨坦言:“就是租金给的起,这些品牌都太壕了,有钱。而且不仅出的租金高,门店装修也漂亮,能够吸引顾客来展厅看车,所以对购物中心而言,现阶段这实在是个好租户。” 在他看来,如今新能源车赛道正火热,只要大风还在刮,有钱有颜的新能源车品牌与拥有流量逼格的购物中心就是一对绝佳的CP,双方各取所取。