为什么零售品牌都开在购物中心里?

作者 / 苏苏

编辑 / 封成

本文图片均来源于网络

进驻商场,似乎是现在新零售消费品牌的共同趋势。

苹果率先将体验店开进了商场,华为、小米等品牌也开始迅速跟进,以往大卖场式的手机商城已经逐渐变得空荡荡。

同样近一两年来,新能源车企纷纷将电动车从4S店内搬到了商场中,甘愿让电车“屈居”于小小的商铺中,成为购物中心新业态的标配。

不止于科技品牌,近两年新成立的消费品牌也在购物中心疯狂开店,涵盖了美妆、潮玩、服饰、生活用品等行业。

就连前不久火起来的餐饮赛道,例如大受资本追捧的墨茉点心局以及马永记等,无一不都是开在热门商圈里。

“酒香不怕巷子深”这句话似乎已经不受用了,在资本连锁化的效应下,品牌在购物中心大规模拓店,能够快速而高效地占领用户心智。

从供给端来看,整个2021年预计新开购物中心1113个,面积接近1亿平方米,数量为近年来数量之最。

为什么这些零售品牌开始牵手走进购物中心了?

01 转型的商场,加速的品牌

消费升级的大背景下,我国居民已经从物质消费逐渐转向了精神消费,民众已经不再以满足基本物质需求而进行消费,优质、趣味、贴心的体验式消费将成为线下消费的优势。

另一边,凭借着国内供应链优势,国货品牌以更贴近中国人的话语体系和消费习惯,居民对于国产品牌的认可度正在逐渐加强。

伴随着国货新浪潮的来袭,消费赛道也获得了多家投研机构的青睐,近一年以来,各领域的零售品牌得到源源不断的注资,较火的有餐饮、服饰、电子消费等赛道。

作为新开设的品牌,最重要的就是如何从零起步打开消费者的认知。

国家统计局数据显示,今年上半年,网络消费品零售总额为6.1万亿元,占社会消费品零售总额的比重为23.7%,还远不及线下消费市场。

阿里巴巴半年报显示,阿里在中国的零售消费者数已经达到了9.39亿,近年来的增长速率为2%左右,这意味着电商近年来的人口增长已经见顶。

在存量市场里寻找增量,迫使线上流量变得越来越贵。

以今年4月冲击A股创业板的“淘品牌”戎美股份为例,招股书中显示,戎美股份99%以上的销售额来自淘宝店,其获客成本从2017年的71.27元/人上涨至2020年的139.43元/人。

由下图可知,主流电商的获客近年来都有不同程度的上涨,阿里系电商新增获客成本已经从2017年的310元/人,暴增至2020年的929元/人,拼多多的获客成本也上升到203元/人,京东2018年的获客成本更是飙升到了1503元/人,这意味着转嫁给商家的流量成本将会更高。

而目前线上消费品牌竞争激烈,今年天猫618就有459个新品牌拿下了细分类目第一名,比去年双十一多了99个新品牌,消费赛道分得越来越细,光酒类就分了“梅酒”、“果酒”、“苏打酒”等类目,但消费者对于其中大部分品牌的认知度还不足。

线上竞争激烈,还不如线下接触消费者,一些新兴产品很少有人熟知,线下反而能帮助他们打开市场。

小米总裁林斌就介绍过一个例子,平衡车在小米线上商城销量一直不佳,但是在线下人们实际感受了之后,购买人数反而大大增加,线下体验能减少消费者对于新兴产品的决策成本。

此外,承载着线下消费场所也在不断变化。综合体验的一站式购物中心正在取代以往的百货商场,它在商业体量、业态、空间设计、体验等方面都有着巨大的不同。

报告显示,近10年间,我国购物中心面积在逐年稳步增长,从2010年的4987万㎡增长到2020年的4.38亿㎡。

图源:前瞻产业研究院

购物中心表面上最大的特点则在于,开设的体量越来越大,通常包含多个功能区,一份来自上海购物中心协会的调查报告表明,2020年新开设的购物中心中,面积为5万㎡以上的购物中心面积占比约为90%。

如今,新开面积能够达到30万㎡以上的购物中心已经屡见不鲜,一些大型集中的商圈也能成为一个城市的潮流风向标。

传统百货商场通常一层设一处收银台,商户不能单独设置收银处,商场收取的是营业额提成,在这种逻辑下,入驻的商家越多,则对他们越有利。

而购物中心收取的则是租金,但租金本质是贩卖流量。在线上购物逐渐渗透进入居民日常生活之时,购物中心则可以提供线上难以替代的体验感,业态结构也从单一零售转向了集零售、餐饮、休闲娱乐的融合发展。

于是在大型购物商场中,传统的餐饮、服饰、超市等占比面积逐渐下降,购物中心乐于引入多元化品牌,例如书店、亲子乐园等门店,也更愿意拿出来更多的地方来做快闪、演出等活动。

以成都万象城为例,餐饮、服饰以及商超仅占总体面积的53%,另外的则集中在家用、休闲娱乐、儿童、个人护理、等板块。

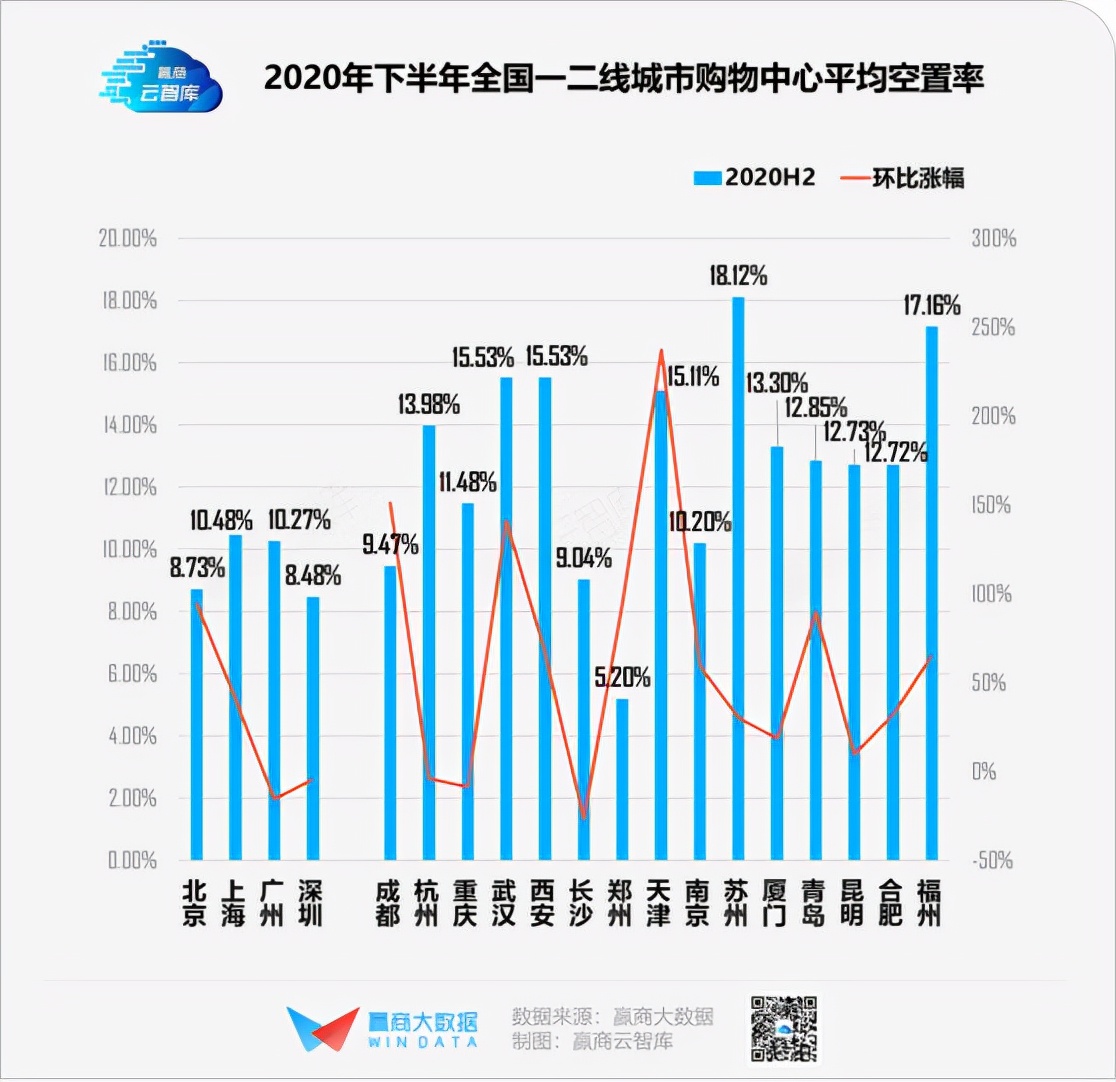

受到疫情影响,线下零售受阻,不少中小商户在购物中心加速清出,购物中心的空置率升高。

图源:赢商网

获得注资的新消费零售品牌手里却不缺钱,让这些零售消费品牌不缺线下扩张的子弹,在这个时间抢注商铺,是一个很好的时机。

例如前段时间大火的美妆集合店,获得来自高瓴资本、IDG资本等明星基金的投资,就在疫情期间强势扩张,创业8个月就开出300家门店,选址基本上都是热门商圈的地址,并且基本是占地几百平的大店模式。

在这之前,喜茶、奈雪等新茶饮已经通过进驻商场的方式跑通了市场,今年6月,奈雪在港交所成功上市,几乎同一时间喜茶也获得了最新一轮的融资,融后估值达600亿美元。

锚定高端商场,也能帮助品牌提升形象和调性。有潮饰品牌甚至会刻意将店铺开在喜茶、优衣库等附近,因为它们的客群目标都很接近,那就是年轻的女性消费群体,当店铺开在一起后,能够形成一定的聚集效应。

但进驻商圈,还需要突破重重阻力。

02 开店与关店同时进行

不管购物中心开得再大,其容量始终是有限的,它不能像电商平台一样无限制地容许商家的入驻。

所以购物中心在招商之时,就注定了他们会带着“势利”的眼光。

那些对整个购物中心的品牌和客流有着引领作用的,被称为主力店,还会减免租金,例如星巴克、苹果、高奢品牌、超市等,而新兴消费品牌,它们难以为商场带来人流量,但租金成长性较高,商场方则会从品牌调性、营业额、落地方案等各个方面去考虑。

当然,还得要有足够的资金。以蔚来为例,品牌平均每月要为上海兴业太古汇那家NIO House支付138.9万元的租金,租用面积大约为193㎡。

按30%的窒息率来算,仅每月每平方的坪效就得达到4.62万,这对于大多数的店铺而言几乎是不可能的事情。

而为了向消费者传递品牌的审美志趣、品牌文化和体验感,品牌越来越倾向于大店模式,蔚来的NIO House第二层就不卖车,而是贩卖一种高端的生活方式。

今年年初,OPPO悄悄关闭了位于上海华狮广场的超级旗舰店,这家店铺占地约为500坪,此次关店也与运营成本过高有关。这次OPPO想通过旗舰店摆脱“厂妹机”的标签,却没能成功。

有零售品牌创始人就接受采访时称,他们一开始很难说服商场入驻,只有在单店营收不错的情况下,商场才会慢慢接纳了新兴品牌。

当然,这些网红品牌并非仅仅消耗商场人流量,新店开业后,通过投放短视频、大众点评、小红书等同城生活渠道,还能够为商场带来新增人流。

这也是为什么商场更加欢迎地区“首店”,在首店的噱头下,能够吸引大量消费者到店打卡,尽大可能吃到品牌红利。

除开餐饮行业,多数零售品牌也会布局线上渠道,而线上线下渠道双线进行也可能会影响线下的营收,例如当完美日记在商场开设柜台之后,大众对其的印象还是“秒杀”和“第二支半价”,消费者会认为线下正价购买是不值得的。

值得一提的是,在品牌面前拥有议价能力的永远都是能占据流量高地的购物中心,还有更多的购物中心正在吊着一口气。

2019年6月,开业于90年代的北京赛特购物中心宣布转型升级,此前北京长安商场、北辰购物中心也纷纷转型,本质上是这些老商场难以满足新兴群体的消费需求。

而多年占据购物中心主力店的超市、电影院等业态人流量正在不断减少,商超在电商、社区团购的冲击下半死不活,电影院也还没能从疫情的打击下恢复元气。

对于品牌方而言,过重的运营方式还是会带来成本上行的压力,是否在线下进驻商圈还是得从成本、消费人群、品牌定位等多方面考虑。

参考资料:

1、国信证券:互联网私域流量行业研究报告

2、华润置地2020年度报告

3、上海购物中心2020/2021年度发展报告

4、前瞻产业研究院—《2021中国购物中心年度发展报告》

5、赢商网——19城购物中心空置率“比惨”,谁都不想赢